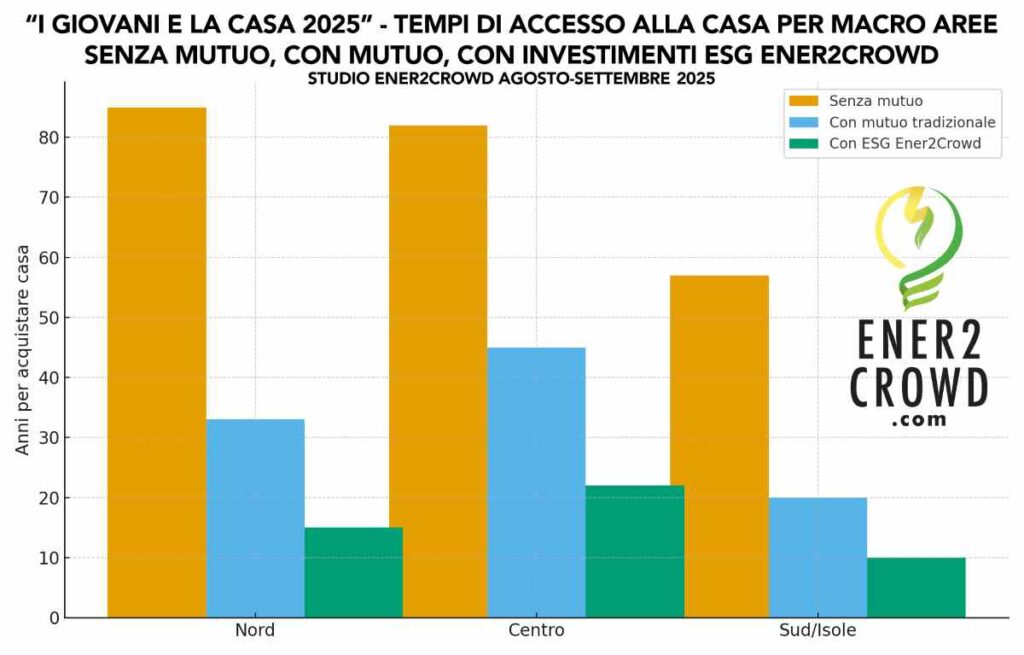

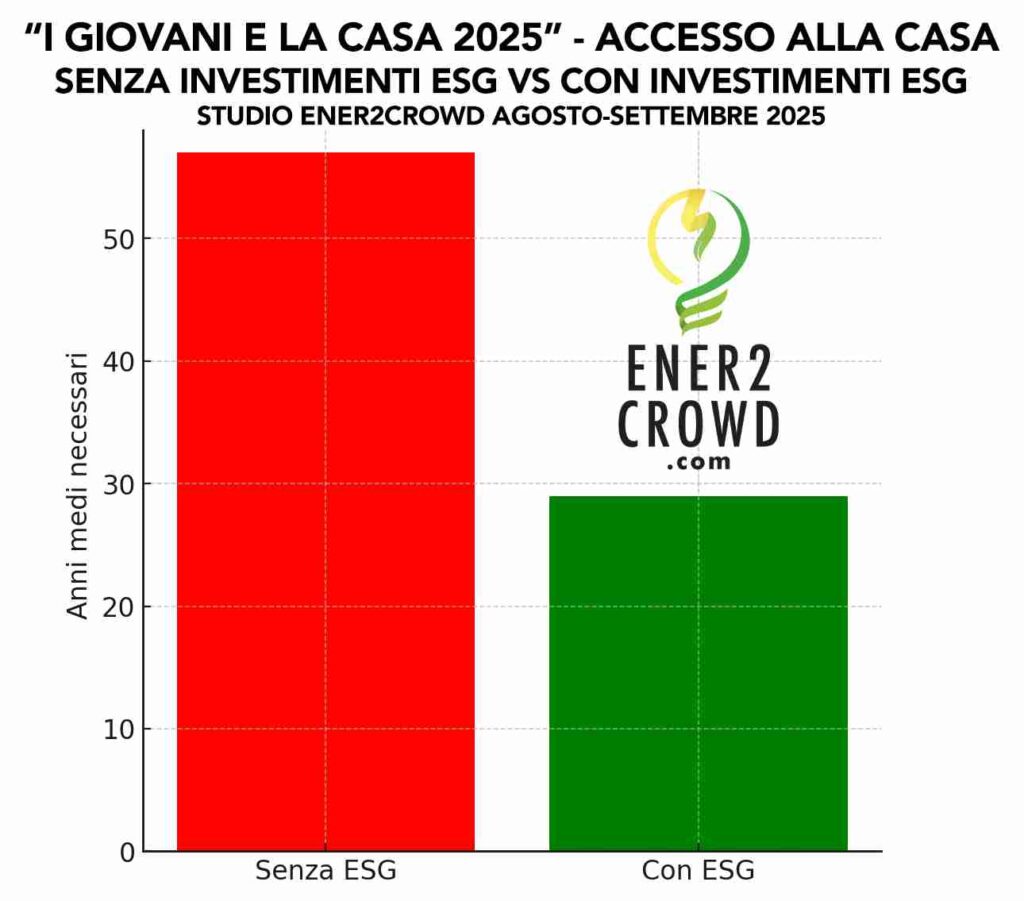

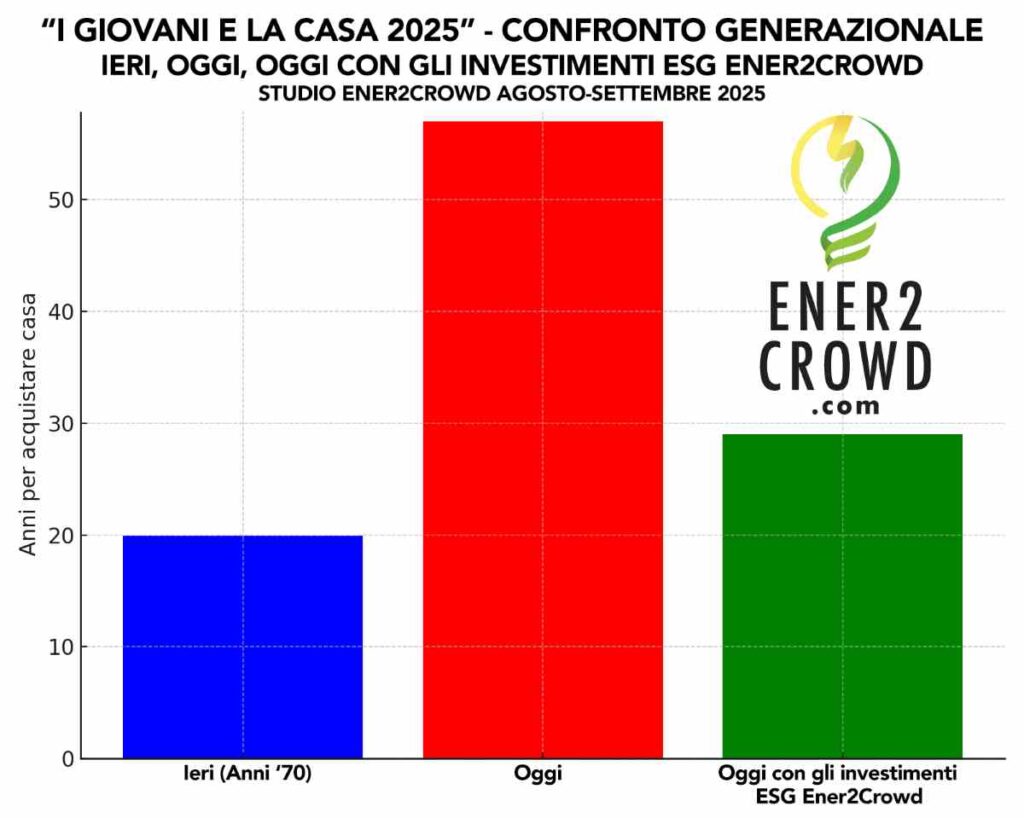

Secondo l’analisi di Ener2Crowd, in molte città italiane servono oltre 50 anni di risparmi per l’anticipo casa: a Roma e Milano addirittura più di 100 anni, ma investendo in progetti ESG i giovani possono costruire il capitale in tempi molto più rapidi e accedere più facilmente al mutuo. Le simulazioni dimostrano che scegliendo di investire sulla piattaforma Ener2Crowd.com (con una previsione di rendimento medio del 9% annuo lordo) i tempi si possono ridurre fino a una media nazionale di 29 anni.

Milano, 08 settembre 2025. Comprare casa è una sfida impossibile per molti giovani italiani. In media, secondo lo studio “I giovani e la casa 2025” di Ener2Crowd, la piattaforma ed app numero uno in Italia per gli investimenti ESG, in Italia servono mediamente oltre 57 anni di risparmi per raggiungere l’anticipo necessario ad accedere a un mutuo, con punte che in alcune province superano anche i 100 anni.

Ma c’è una via d’uscita: gli investimenti ESG. Attraverso piani di accumulo sostenibili e inclusivi, con rendimenti medi che sulla piattaforma Ener2Crowd.com superano anche il 9% lordo annuo, i tempi di accumulo si riducono drasticamente.

La piattaforma ha calcolato la capacità di risparmio stimando anche il risparmio medio già accumulato dagli italiani, differenziandolo per ciascuna singola realtà territoriale e simulando poi un investimento a 2 anni nel crowdinvesting in ambito ESG. Un investimento tendenzialmente sicuro, poiché Ener2Crowd è vigilata da CONSOB e Banca d’Italia ed è autorizzata ad operare sulla base del Regolamento Europeo (ECSP) per offrire servizi di lending ed equity crowdfunding.

Le stime elaborate si basano sull’ipotesi di un piano di accumulo di durata biennale, con investimenti mensili sulla piattaforma Ener2Crowd stimati al 9% lordo annuo, pari allo 0,7% mensile netto se si calcolano le rendite sugli interessi reinvestiti.

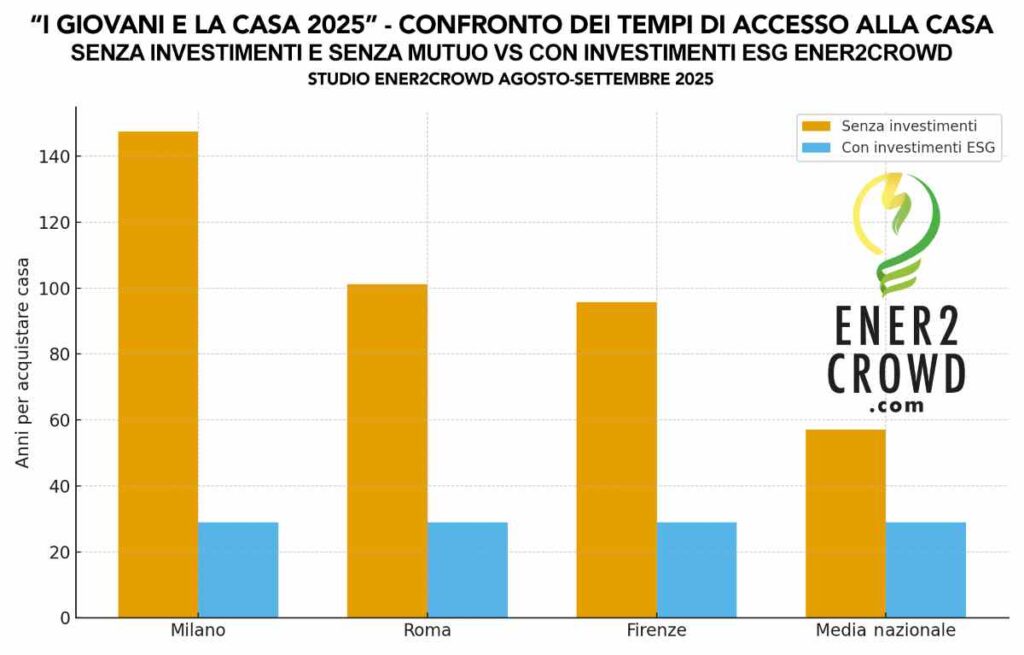

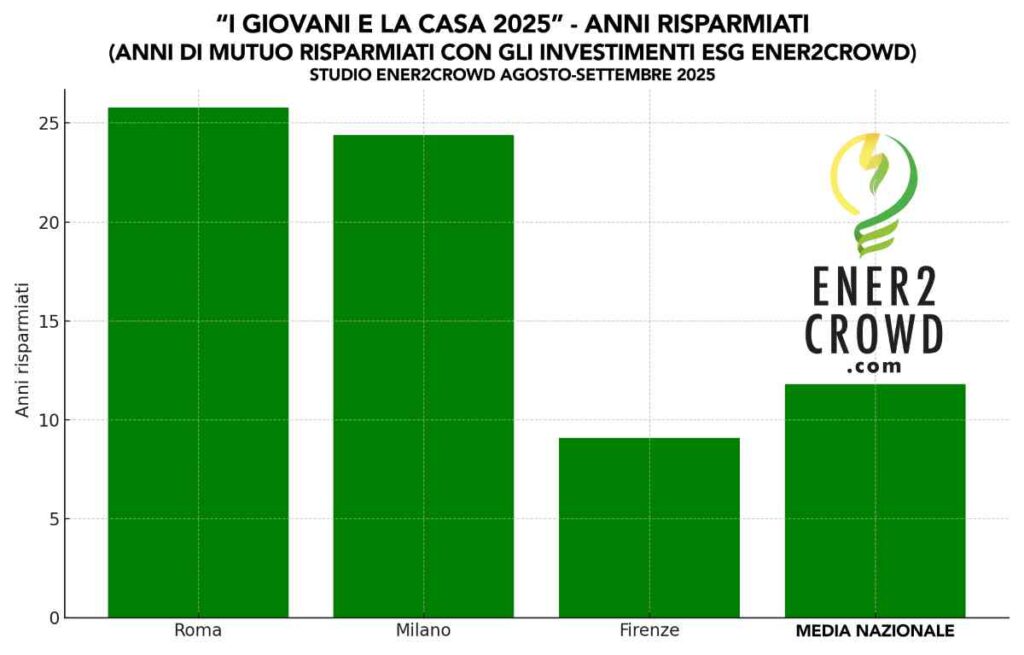

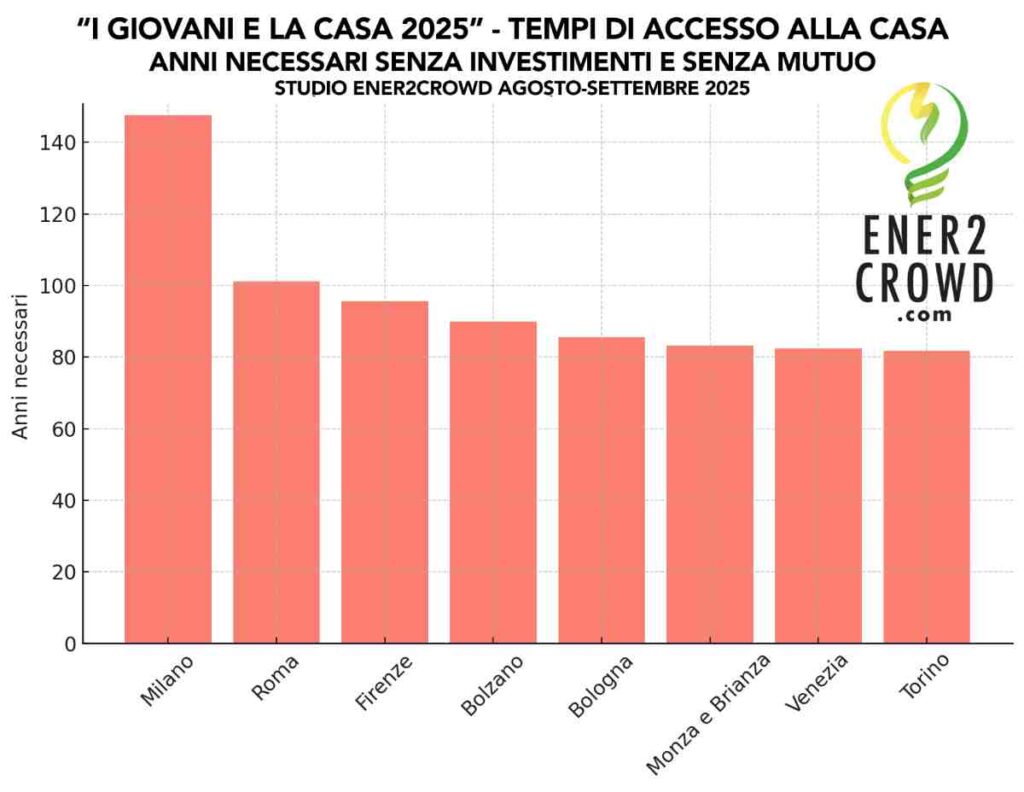

«Nell’attuale mercato immobiliare, considerando anche le basse ed incostanti retribuzioni, un giovane impiegherebbe 147,5 anni a Milano, 101,2 anni a Roma e 95,7 anni a Firenze. Ma investendo per 2 anni nella finanza ESG i tempi si riducono drasticamente, arrivando ad una media nazionale di 29 anni»sottolineaNiccolò Sovico, CEO e co-fondatore di Ener2Crowd.

«Un giovane che inizia a investire anche piccole somme —100 o 300 euro al mese— in progetti green, reinvestendo i rendimenti, riesce a costruire più velocemente quel capitale minimo che serve per il mutuo» aggiunge Sovico.

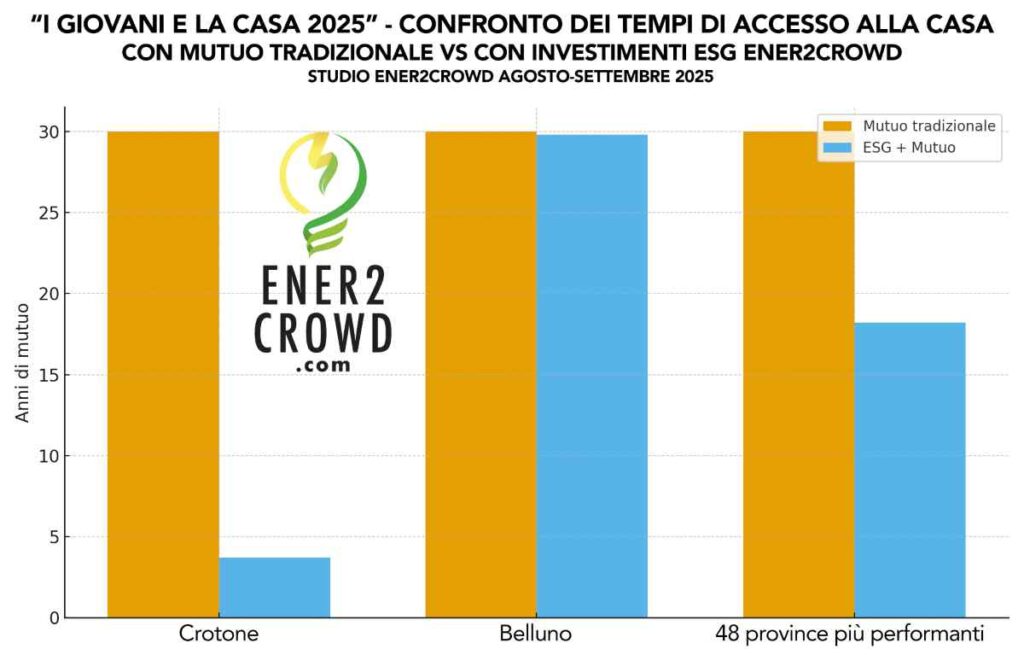

In ben 48 province bastano solo 2 anni di investimenti ESG e poi un mutuo a completare per una durata media di 18,2 anni: si parte ad esempio da 3,7 anni di mutuo a Crotone per arrivare a 30 anni a Belluno, Ferrara o Rovigo.

Nella stragrande maggioranza delle altre province, basta aumentare a 5 anni l’investimento ESG o, in alternativa, ridurre leggermente la metratura dell’immobile, puntando sugli 80 metri quadrati, per rendere il mutuo accessibile entro una durata di 30 anni.

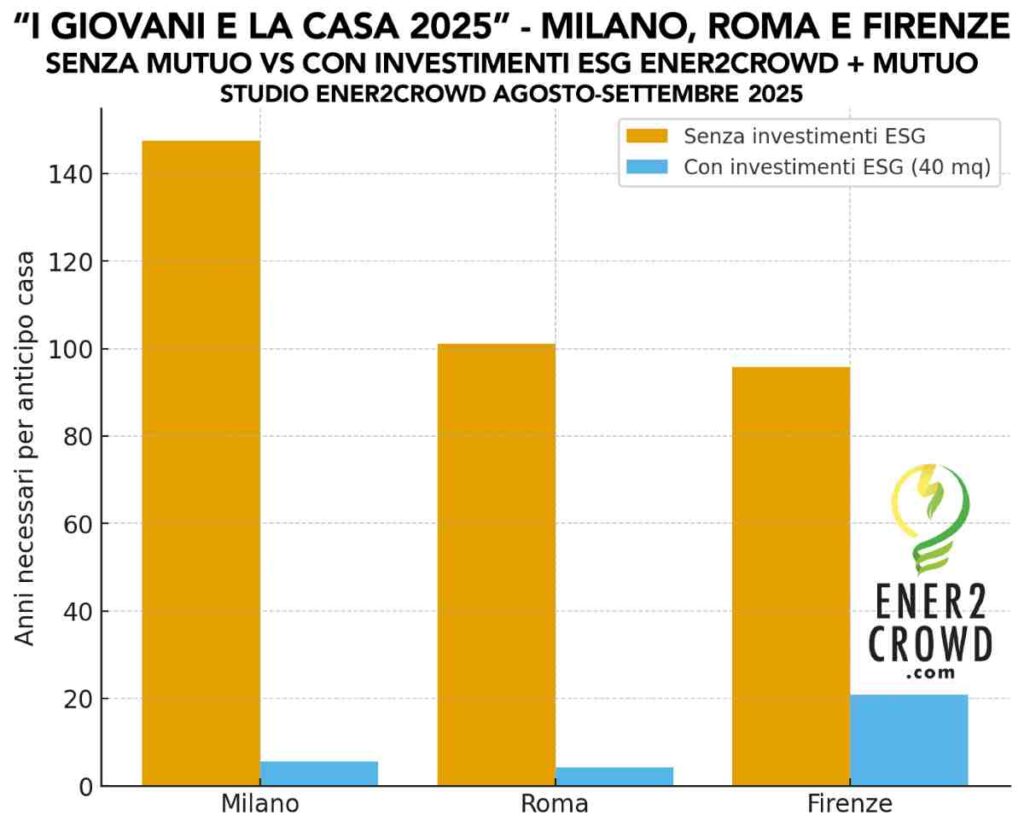

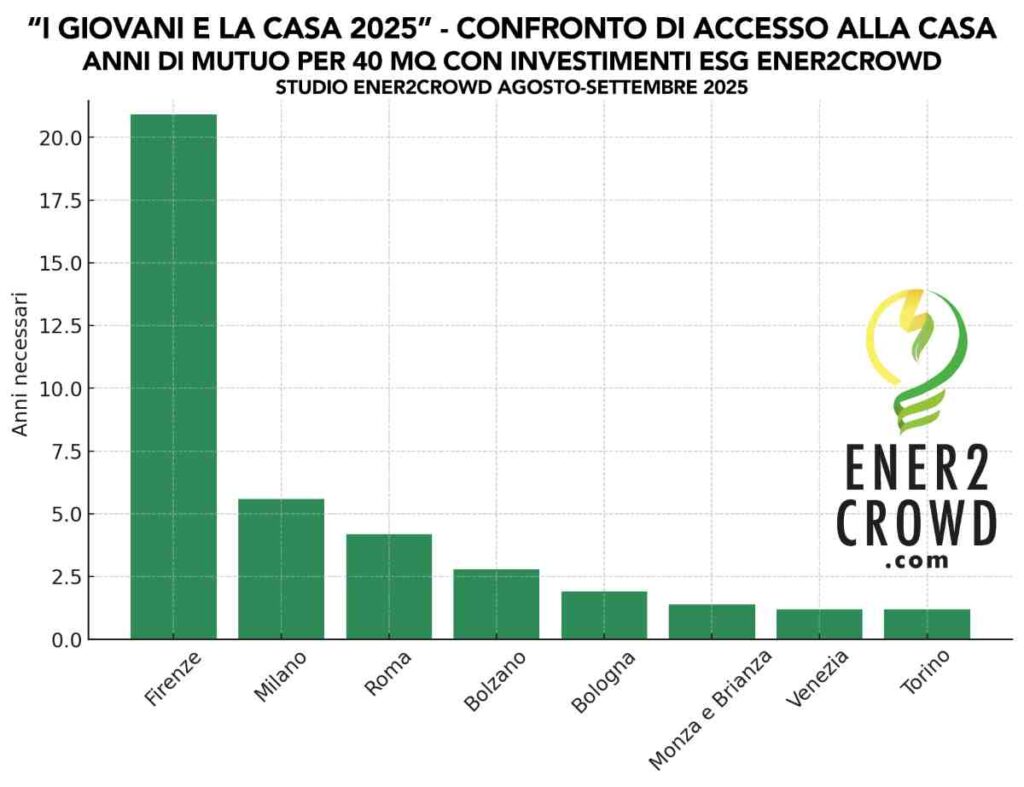

Se poi si opta per un appartamento più piccolo, intorno ai 40 metri quadrati, sempre con un previo investimento ESG biennale, si rendono accessibili anche i contesti territoriali più difficili come Firenze (20,9 anni di mutuo), Milano (5,6 anni) e Roma (4,2 anni).

Nel ranking Ener2Crowd si scende poi notevolmente anche a Bolzano (2,8 anni), Bologna (1,9 anni), Monza e Brianza (1,4 anni), Venezia (1,2 anni), Torino (1,2 anni), Siena (1,2 anni), Pisa (1,2 anni), Lucca (1,1 anni), Savona (1 anno), La Spezia (1 anno), Trento (0,8 anni), Brescia (0,4 anni), Bergamo (0,4 anni), Rimini (0,2 anni) e Genova (0,1), mentre in tutte le altre province e città metropolitane non c’è neanche bisogno del mutuo.

Sennò, senza investimenti e senza mutuo, ci vorrebbero 147,5 anni a Milano, 101,2 anni a Roma, 95,7 anni a Firenze, 89,9 anni a Bolzano, 85,5 anni Bologna, 83,3 anni a Monza e Brianza, 82,4 anni a Venezia, 82 anni a Lucca, Siena e Pisa, 81,7 anni a Torino, 80,9 anni a Savona e La Spezia, 80,2 anni a Trento, 78,7 anni a Brescia e Bergamo, 77,6 anni a Rimini, 76,9 anni a Genova, 75,6 anni a Trieste.

Il tempo medio (2 anni di investimenti ESG + mutuo) a livello nazionale è pari a 2,4 anni, con tempi relativamente brevi anche nelle città dove gli stipendi sono molto più bassi.

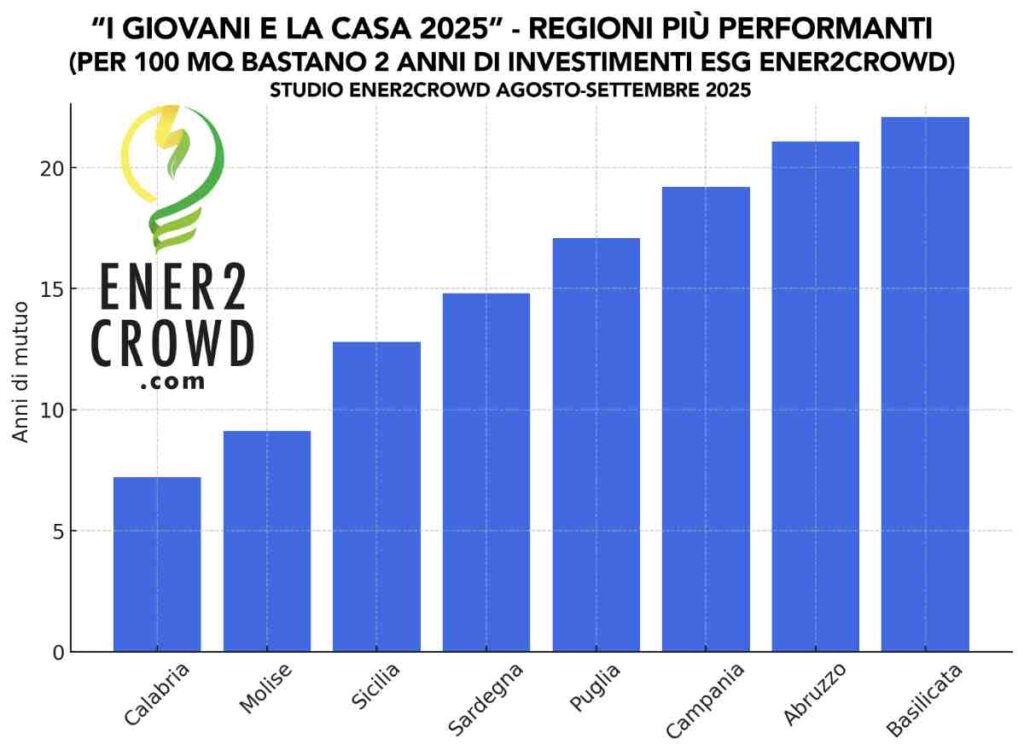

Guardando alle regioni, nel ranking di Ener2Crowd la situazione appare a macchia di leopardo: la Calabria è oggi la più accessibile, con un tempo medio di appena 7,2 anni di mutuo dopo due anni di investimenti ESG, seguita da Molise (9,1 anni) e Sicilia (12,8 anni).

Buone performance anche per Sardegna (14,8 anni), Puglia (17,1 anni) e Campania (19,2 anni). Ma l’anticipo casa diventa sostenibile in tempi compatibili con la vita lavorativa dei giovani anche in Abruzzo (21,1 anni) e Basilicata (22,1 anni).

Seguono poi 10 regioni dove portando a 5 anni la durata degli investimenti ESG è possibile accedere ad un mutuo di durata non superiore ai 30 anni. Altrimenti, limitandosi a un investimento biennale, servirebbero 33 anni in Friuli-Venezia Giulia, 40,2 in Emilia-Romagna, 41,9 in Valle d’Aosta, 45,8 in Umbria, 46,2 nelle Marche, 46,4 in Veneto, 48,4 in Piemonte, 66,9 in Liguria e 72,5 in Toscana e 91,7 nel Lazio.

All’estremo si trovano poi Trentino-Alto Adige e Lombardia, regioni ad elevatissimo costo immobiliare. Qui, oltre ad un orizzonte temporale di 5 anni di investimenti ESG, si rende necessario optare per un appartamento molto più piccolo: intorno ai 40 metri quadrati. Così facendo, anche in queste aree l’accesso al mutuo torna a essere possibile entro i 30 anni.

«Il crowdinvesting sostenibile, insomma, non è solo uno strumento finanziario, ma un mezzo per restituire ai giovani la possibilità di costruire il loro futuro abitativo, accelerando un percorso che altrimenti resterebbe bloccato per intere generazioni» conclude il CEO e co-fondatore di Ener2Crowd.

******************************************************************

Le 48 realtà dove bastano 2 anni di investimenti ESG (100 mq)

Crotone (3,7 anni di mutuo)

Agrigento (4,2 anni di mutuo)

Caltanissetta (4,2 anni di mutuo)

Enna (4,2 anni di mutuo)

Vibo Valentia (6,2 anni di mutuo)

Trapani (6,8 anni di mutuo)

Reggio di Calabria (7 anni di mutuo)

Isernia (7,8 anni di mutuo)

Nuoro (8,2 anni di mutuo)

Oristano (8,2 anni di mutuo)

Foggia (8,8 anni di mutuo)

Catanzaro (9,7 anni di mutuo)

Cosenza (9,7 anni di mutuo)

Campobasso (10,3 anni di mutuo)

Taranto (11,3 anni di mutuo)

Benevento (11,6 anni di mutuo)

Cagliari (18,8 anni di mutuo)

Palermo (18,8 anni di mutuo)

Catania (20 anni di mutuo)

Sassari (20 anni di mutuo)

Bari (20,2 anni di mutuo)

Napoli (20,2 anni di mutuo)

Pescara (20,2 anni di mutuo)

Messina (21 anni di mutuo)

L’Aquila (21,2 anni di mutuo)

Teramo (21,2 anni di mutuo)

Siracusa (21,4 anni di mutuo)

Sud Sardegna (21,4 anni di mutuo)

Barletta-Andria-Trani (21,6 anni di mutuo)

Brindisi (21,6 anni di mutuo)

Chieti (21,6 anni di mutuo)

Salerno (21,6 anni di mutuo)

Avellino (22,1 anni di mutuo)

Caserta (22,1 anni di mutuo)

Lecce (22,1 anni di mutuo)

Matera (22,1 anni di mutuo)

Potenza (22,1 anni di mutuo)

Ragusa (23 anni di mutuo)

Reggio nell’Emilia (26,8 anni di mutuo)

Piacenza (28,2 anni di mutuo)

Pordenone (28,2 anni di mutuo)

Udine (28,2 anni di mutuo)

Gorizia (28,8 anni di mutuo)

Forlì-Cesena (29,3 anni di mutuo)

Ravenna (29,3 anni di mutuo)

Belluno (29,8 anni di mutuo)

Ferrara (29,8 anni di mutuo)

Rovigo (30,4 anni di mutuo)

******************************************************************

Dove è necessario scegliere appartamenti più piccoli (40 mq)

Firenze (20,9 anni di mutuo)

Milano (5,6 anni di mutuo)

Roma (4,2 anni di mutuo)

Bolzano (2,8 anni di mutuo)

Bologna (1,9 anni di mutuo)

Monza e Brianza (1,4 anni di mutuo)

Pisa (1,2 anni di mutuo)

Siena (1,2 anni di mutuo)

Torino (1,2 anni di mutuo)

Venezia (1,2 anni di mutuo)

Lucca (1,1 anni di mutuo)

La Spezia (1 anno di mutuo)

Savona (1 anno di mutuo)

Trento (0,8 anni di mutuo)

Bergamo (0,4 anni di mutuo)

Brescia (0,4 anni di mutuo)

Rimini (0,2 anni di mutuo)

Genova (0,1 anni di mutuo)

******************************************************************

Le regioni dove bastano 2 anni di investimenti ESG per 100 mq

Calabria (7,2 anni di mutuo)

Molise (9,1 anni di mutuo)

Sicilia (12,8 anni di mutuo)

Sardegna (14,8 anni di mutuo)

Puglia (17,1 anni di mutuo)

Campania (19,2 anni di mutuo)

Abruzzo (21,1 anni di mutuo)

Basilicata (22,1 anni di mutuo)

Le regioni dove bastano 5 anni di investimenti ESG per 100 mq

Friuli-Venezia Giulia (33 anni di mutuo, ≤30 anni con 5 anni ESG)

Emilia-Romagna (40,2 anni di mutuo, ≤30 anni con 5 anni ESG)

Valle d’Aosta (41,9 anni di mutuo, ≤30 anni con 5 anni ESG)

Umbria (45,8 anni di mutuo, ≤30 anni con 5 anni ESG)

Marche (46,2 anni di mutuo, ≤30 anni con 5 anni ESG)

Veneto (46,4 anni di mutuo, ≤30 anni con 5 anni ESG)

Piemonte (48,4 anni di mutuo, ≤30 anni con 5 anni ESG)

Liguria (66,9 anni di mutuo, ≤30 anni con 5 anni ESG)

Toscana (72,5 anni di mutuo, ≤30 anni con 5 anni ESG)

Lazio (91,7 anni di mutuo, ≤30 anni con 5 anni ESG)

Le regioni dove è necessario scegliere un appartamento più piccolo

Lombardia (40 mq sostenibile con un mutuo a 30 anni)

Trentino-Alto Adige (40 mq sostenibile con un mutuo a 30 anni)

******************************************************************

NOTA METODOLOGICA

Lo studio su «I giovani e la casa 2025» finalizzato a stabilire i tempi medi necessari per l’acquisto di un immobile, calcolando sia l’acquisto diretto che l’acquisto attraverso un prestito ipotecario è stato condotto nel mese di agosto 2025 da Ener2Crowd, la piattaforma ed app numero uno in Italia per gli investimenti ESG.

La ricerca, coordinata dal sociologo Alejandro G. Jantus, senior researcher dell’International Center for Social Research, è basata su un modello costruito utilizzando parametri aggiornati al 2025 introducendo, rispetto agli anni precedenti, una maggiore varietà di fonti e una nuova metodologia che tiene conto della possibilità di accedere a un mutuo e la sostenibilità di esso. Il presente studio non è pertanto comparabile con gli analoghi studi di Ener2Crowd degli anni precedenti.

Rispetto agli anni precedenti, si è inoltre calcolato per ogni realtà territoriale il risparmio medio procapite e si è simulato di investirlo per 2 anni sulla piattaforma Ener2Crowd.com, reinvestendo anche gli interessi, considerando un tasso del 9% annuale lordo e calcolando il tasso mensile equivalente netto (comprensivo delle rendite sugli interessi reinvestiti), pari allo 0,7%.

Lo scenario immobiliare si riferisce alla situazione alla metà del 2025, con prezzi immobiliari basati sul trend degli ultimi due trimestri 2025, basati su fonti Idealista e Immobiliare(punto)it, partendo —per le retribuzioni— dal dato ISTAT più recente (2024) integrato con differenziali correttivi.

Per i prezzi immobiliari essi sono stati calcolati calibrandoli su un immobile-tipo di 100 mq partendo da un prezzo base euro/mq regionale (Nord‑Ovest euro 2.500, Nord‑Est euro 2.200, Centro euro 2.300, Sud euro 1.600, Isole euro 1.500) corretti con scarti locali (ad esempio +euro 3.000/mq a Milano; −euro 1.500/mq a Nuoro), considerando anche come fonti specifiche i portali immobiliari Idealista e Immobiliare(punto)it.

Secondariamente, sono anche stati calcolati i prezzi immobiliari ricalibrati su un immobile-tipo di 40 mq, attingendo alle medesime fonti, per aumentare la possibilità di accesso al mutuo nei territori dove si dimostrava impossibile l’acquisto di un immobile più grande.

Per le retribuzioni provinciali i valori sono stati calcolati a partire dalla retribuzione lorda annua media regionale basata su dati ISTAT 2024, integrata con differenziali per singola provincia, derivati da rapporti dell’Osservatorio JobPricing e della Confederazione Generale Italiana dell’Artigianato (CGIA).

Per i tassi di mutuo si è ipotizzato come riferimento principale un mutuo trentennale (360 mesi) coprente l’80% del prezzo, includendo interessi medi del 4 %, in linea con l’attuale scenario ipotecario 2025.

La capacità di risparmio si è stimata convenzionalmente al 15% del reddito netto annuo.

Definizioni operative: “anni per comprare casa senza mutuo” = prezzo immobile ÷ risparmio annuo; “anticipo adeguato” = quota di prezzo accumulata con risparmio per raggiungere sostenibilità mutuo (rata ≤ 30% del reddito netto mensile); “tempo totale (anticipo + mutuo)” = anni per anticipo + 30 anni di ammortamento; “non accessibili” le province in cui gli anticipi non arrivano a rendere la rata sostenibile.

Validità e limiti.

- Le condizioni individuali (tassi d’interesse personali, durata del mutuo diversa da 30 anni, spese accessorie, composizione familiare, fiscalità) non sono considerate.

- I valori (retribuzioni e prezzi degli immobili) sono calcolati in base a una pluralità di fonti per fornire un quadro comparativo realistico, non derivato da fonti amministrative.

- L’obiettivo dello studio è quello di fornire un quadro comparativo realistico, non una previsione individualizzata, con un margine di errore stimato nell’ordine del ±12,5% sui tempi individuati.

- I risultati riportati rappresentano simulazioni medie e non garanzie di rendimento.